![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

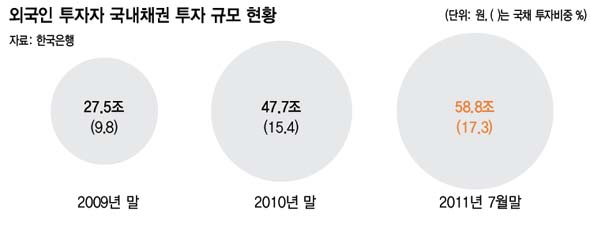

2년반 사이 갑절 늘어 금융시장 변동성 확대

통화·환율정책 효과도 저해…“방화벽 필요”

통화·환율정책 효과도 저해…“방화벽 필요”

외국인 투자자의 국채 보유 비중이 빠르게 커지면서 우리경제의 변동성을 키우는 또 다른 부메랑이 될 수 있다는 우려가 높아지고 있다.

15일 한국은행 집계를 보면, 외국인의 국내 국채 보유잔액은 58조8558억원, 보유 비중은 17.3%(7월 말 기준)에 이른다. 외국인의 국채 순투자액은 2009년에 7조원, 지난해 19조8000억원, 올 들어 7월 말까지 10조4000억원이 각각 불어났다. 이에 따라 보유 비중 역시 2008년 8.4%에서 2009년에는 9.8%로, 지난해에는 15.4%로 껑충 뛰었다. 불과 2년 반 새 갑절 이상 늘어난 것이다. 글로벌 재정위기로 증시가 폭락한 뒤에도 국채에 외화 자금이 몰렸고, 정부는 이를 ‘셀 코리아’가 아니라는 진단의 주요 근거로 내세우기도 했다.

그러나 ‘급격하고 과도한’ 외화 유입은 유출 때와 마찬가지로 금융시장의 변동성을 키우며 여러가지 부작용을 낳는다는 게 전문가들의 지적이다. 예컨대, 달러 과잉은 곧장 환율을 흔들게 되고, 이로 인한 원화 강세는 수출 등 실물경제에 파급된다. 또 장단기 금리차를 좁혀 시장 불안요인으로 작용할 뿐 아니라 통화·환율 정책에도 적잖은 영향을 끼치게 된다. 한국개발연구원(KDI)은 최근 보고서에서, 2007년 이후 외국인의 국내 채권 매수가 장기 금리에 영향을 끼쳐 정부의 통화정책을 제약할 수 있다고 진단했다. 실제 시장에서는 한국은행이 기준금리(단기금리)를 올리는데도 국채금리(장기금리)는 오히려 하락하는 현상이 나타나고 있다. 김정한 금융연구원 연구위원은 “외국인의 국내 채권 투자가 급증하면 채권값이 오르면서 기준금리 인상을 무력화 할 수 있다”며 “통화·환율 정책의 효과를 저해할 뿐 아니라 자산가격의 거품을 키워 물가상승을 유발할 수 있다”고 말했다.

미국의 ‘제로(0) 금리’와 달러 약세가 기조적으로 이어질 경우, 앞으로 외국인의 국채 투자 유인은 더 커질 가능성이 높다. 저금리 달러를 빌려 고금리 국내 채권에 투자하는 이른바 ‘캐리 트레이드’에 나설 좋은 여건이 되기 때문이다. 홍춘욱 국민은행 수석연구원은 “외국인 투자자에겐 내외 금리차에다 원화 강세(달러 약세)로 환차익까지 얻을 수 있는 국내 채권이 매력적인 투자처가 될 수 있다”고 말했다.

정부는 이런 부작용을 완화하겠다며 지난해 선물환 포지션 규제, 외국인 채권투자 과세 등의 규제책을 내놨다. 하지만 이번 금융시장 충격에서 보듯 별다른 효력을 발휘하지 못했다. 추가적인 규제 방안은 글로벌 재정위기에 따른 ‘비상 상황’을 이유로 사실상 손을 놓은 상태다. 최종구 기획재정부 국제업무관리관은 최근 외신기자 간담회에 참석해 “(과도한 외화 유입의) 리스크가 있다고 보고 조심스럽게 들여다보고 있다. 그러나 지금 같은 시점에선 (규제책 문제를) 건드리기 어렵다. 실효성 있는 규제가 가능하고 타당한 지 검토가 안됐다”고 말했다. 섣불리 대책을 내놨다가 외국인들의 투자심리만 악화시킬 가능성이 높다는 판단인 것이다. 한 시중은행의 자산운용 담당 부행장은 “중앙은행 등 보유 목적의 투자자가 많아졌다지만 여전히 주류는 수익이 최우선인 투자회사들”이라며 “이들의 시장 영향력이 커져 규제를 하기 더 힘들어지기 전에 방화벽을 만들어야 한다”고 말했다.

김회승 기자 honesty@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱