![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

석달새 12조↑…전월세보증금 합하면 가계부채 ‘1500조’

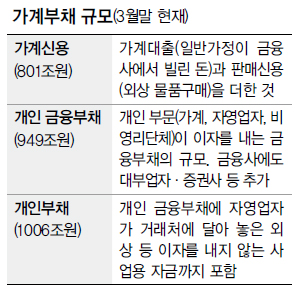

가계와 자영업자, 비영리단체 등을 포함한 개인 금융부채가 지난 3월말 현재 949조원에 이르는 것으로 나타났다. 자영업자가 거래처에 달아 놓은 외상 등 이자를 내지 않는 사업용 자금 등까지 합칠 경우 개인부채는 1000조원을 넘어섰다.

한국은행이 15일 발표한 ‘2011년 1분기 자금순환(잠정)’를 보면, 1분기 말 현재 개인부문 금융부채는 지난해 말보다 11조7000억원이 늘어난 949조원으로 집계됐다. 개인부문에는 가계(소규모 개인기업 포함)와 가계에 봉사하는 민간비영리단체(소비자단체, 자선·구호단체, 종교단체, 노동조합 등)가 포함된다. 여기에 소규모 개인기업의 상거래신용과 기타 금융부채를 포함한 개인부채는 1006조6000억원에 달했다. 그러나 순수하게 가계가 금융사로부터 빌린 대출과 신용카드 외상거래를 합친 ‘가계신용’ 잔액은 801조3950억원이었다.

반면 개인부문 금융자산도 35조9000억원이 늘어나 2212조4000억원이 됐다. 금융자산에서 부채를 제외한 순금융자산은 1263조4000억원으로 지난해말에 견줘 24조3000억원 늘었다.

가계부채의 규모를 어떻게 봐야할지에 대해서는 논란이 있다. 가계만을 고려할 땐 가계신용(801조원)이 적당하지만, 다른 나라와 비교할 땐 개인금융부채(949조원)을 이용하는 게 일반적이다. 경제 전반의 리스크가 커진 현재 상황에선 전월세 보증금까지 포함하는 게 타당하다는 의견도 있다. 이 경우 1500조원을 넘어선다.

김석동 금융위원장은 이날 서울 롯데호텔 주한유럽연합상공회의소 주최 토론회에서 “국내 가계부채 문제가 아직은 통제 가능한 수준이지만 대출 구조가 취약해 불안 요인으로 작용할 수 있다”며 이 문제에 선제적으로 대응해 나가겠다는 입장을 재확인했다. 그는 가계부채의 안정적 관리를 위해 일시상환, 거치식, 변동금리 위주의 취약한 대출 구조를 개선하겠다고 강조했다.

이재명 기자 miso@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱