![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

수사 물살타자 “외국 투기자본 먹잇감” 유포

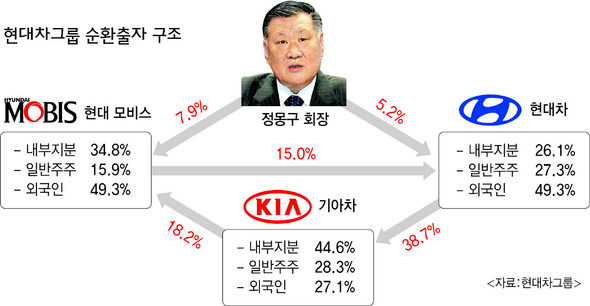

전문가 “순환출자·높은 시총 비춰 현실성 낮다”

전문가 “순환출자·높은 시총 비춰 현실성 낮다”

현대차그룹과 일부 언론이 현재 검찰 수사를 받고 있는 현대차가 외국자본의 적대적 인수합병(M&A) 위험에 노출돼 있다고 주장하고 있으나 이는 실상을 과장 또는 왜곡하고 있다는 비판이 제기되고 있다. 현대차그룹은 최근 정몽구 회장의 구속 여부 결정을 앞두고 적대적 인수합병 가능성을 집중적으로 부각시키고 있다. 현대차그룹은 “총수의 구속 수사로 인한 경영 공백과 그로 인한 기업 실적 악화로 주가가 급락할 경우, 외국 투기자본의 적대적 인수합병 대상이 될 가능성이 있다”고 주장한다. 현대차그룹의 적대적 인수합병론 유포는 지난 2004년 삼성전자가 적대적 인수합병에 노출될 수 있다며 재벌 금융사의 계열사 의결권을 30%에서 15%로 축소하는 내용의 공정거래법 개정안에 반대한 것과 유사하다. 그러나 이는 현대차그룹의 견고한 순환출자 구조와 높은 주가 등을 감안할 때 현실성이 별로 없다는 게 증권가의 일반적인 분석이다. 지분구조를 보면, 현대모비스는 현대차 지분의 15%를 보유하고 있고, 현대차는 기아차의 38.7%, 기아차는 다시 현대모비스의 지분 18.2%를 보유하고 있다. 최대주주와 특수관계인들이 보유한 내부지분율도 현대차가 26.1%, 현대모비스가 34.8%, 기아차가 44.6%에 이른다. 자동차 담당 애널리스트인 김학주 삼성증권 리서치센터장은 “내부지분이 높은데다 내부 유보자금도 많아 적대적 인수합병 가능성은 별로 없어 보인다”며 “지난 2004년 2대주주인 다임러크라이슬러의 인수합병 시도가 있었을 때도 끄떡없었다”고 말했다. 검찰 수사에도 불구하고 주가가 떨어지기는커녕 오히려 높아진 점도 적대적 인수합병을 어렵게 하는 요인이다. 에스케이㈜의 경우 2003년 3월 에스케이글로벌 분식회계 사건이 터진 직후 주가가 1만3천원대에서 6천원대로 단기간에 절반 이하로 폭락하면서 소버린의 공격을 받은 바 있다. 그러나 현대차 주가는 검찰 수사가 시작되기 직전인 3월24일 8만1400원에서 4월26일 8만7천원으로 6.9%나 상승했으며, 현대모비스도 같은 기간 4.1% 올랐다. 인수합병 전문가인 박동명 굿모닝신한증권 연구위원은 “외국계 투기펀드는 해당 기업의 주가가 싸다고 판단될 때 과감하게 치고 들어간 뒤 나중에 주가가 상승하면 차익을 남기고 떠나는 방식을 취한다”며 “그러나 현대차 주가는 그렇게 하기엔 높은 수준”이라고 말했다. 현대차 지분을 대량 보유한 외국계 자본의 성격도 적대적 인수합병과는 거리가 있다. 주요 증권사의 한 애널리스트는 “미국계 투자회사인 캐피탈그룹이 현대차 지분 11.6%를 보유하고 있는데 현대차에 우호적인 투자자”라며 “캐피탈은 적대적 인수합병을 시도한 적이 한번도 없다”고 말했다. 외국계 자본이 5% 이상의 지분을 신규로 취득한 뒤 경영참여를 요구할 수 있지만, 실현가능성은 적다. 안수웅 우리투자증권 연구위원은 “현대차와 현대모비스의 외국인 지분율은 44~49%에 이른다”며 “일부 세력이 국내외 투자자의 지지를 바탕으로 이사 선임을 시도할 수는 있을 것”이라고 말했다. 박현 기자 hyun21@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱