수도권은 진공청소기처럼 사람과 돈을 빨아들인다. 사회적 경제 생태계도 마찬가지다. 지역 문제를 해결하겠다고 고민하는 청년들도 자원 부족 문제를 견디지 못하고 서울로

향한다. 돈과 사람이 있어야 뭐라도 할 텐데, 있는 자원마저 빠져나가며 지역은 인적·물적 궁핍의 악순환을 겪는다.

이런 상황에서 지역에 사회적 금융 전문기관을 만들자고 하면 고개를 저을 사람이 많을 것이다. 이들은 필요하면 공공이나 민간에 돈을 빌리면 된다고 생각할 것이다. 투입 대비 효용으로 보면 그게 더 합리적인 생각이다. 정부가 지원하는 정책금융을 활용하면 낮은 금리로 필요한 자금을 조달할 수도 있으니 말이다.

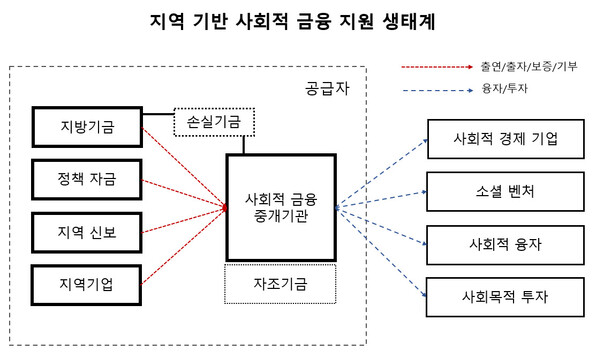

하지만 당신은 중요한 걸 놓치고 있다. 정부나 민간 금융회사에 돈을 빌릴 수는 있지만, 돈의 흐름과 질서를 바꿀 수는 없다는 사실이다. 지방기금은 자금 운용에 제약이 많다. 단기 융자 중심이고, 원금손실에 대한 부담감 때문에 매우 경직돼 있다. 현재 지방자치단체가 운영하는 사회적 경제 지원기금 대부분이 이 구조적 제약 아래 놓여 있다.

금융회사는 여신심사 규정에 부합하지 않으면 돈을 빌려주지 않는다. 정부가 자금을 빌려줘도 손실이 생기면 금융사의 책임이라 심사기준에 부합하지 않는 기업들은 배제당하기 일쑤다. 손실을 감내하면서 돈을 퍼 줄 기관이 어디 있겠는가. 금리부담을 줄여주거나(이차보전) 심사 규정을 완화하는 방안을 도입할 수 있지만, 보완적 조치일 뿐이다.

사회적 금융 전문 중개기관이 있다면 어떨까? 사회적 경제 기업과 사회목적 사업에 자금을 공급해줄 수 있다. 사회주택 건설, 낙후지역 재생, 친환경 에너지 개발 등 지역에 가치 있는 사업을 지원할 수 있다. 온라인 플랫폼을 활용해 시민들이 투자할 수 있도록 징검다리 역할을 하는 일도 가능하다. 자금 선순환으로 지역의 많은 문제를 해결할 수 있다.

관건은 ‘사회적으로 의미 있는 사업에 자금을 제공하면서도 지속 가능한 사업구조를 어떻게 만들 것인가?’에 달려 있다. 중개기관 혼자 이 문제를 해결할 수는 없다. 협력자가 필요하다. 가장 좋은 파트너는 지방정부다. 지자체가 나서서 짐을 함께 지면 된다. 씨줄과 날줄이 모여 그물이 만들어지는 것처럼 협치 네트워크를 같이 짜는 것이다.

크든 작든 지원기관을 만드는 건 민간의 몫이다. 시작은 미약할 수 있다. 자조 기금이 그 출발점이다. 외부의 도움을 받되 스스로 해야 한다. 책임감과 주인의식을 갖고, 시행착오를 거치면서 조직 스스로 경험을 축적하는 것이 중요하다. 기금을 조성하는 건 민간일 수도 공공일 수도 있다. 하지만 설립과 운용은 사회적 금융 중개기관을 만들고자 하는 사명과 비전을 지닌 그룹이 맡아야 한다.

정부의 역할은 이들을 지원하는 것이다. 기관 설립에 필요한 공간과 비용을 제공하고, 사회적 금융 지원조례를 만들어 정책자금을 제공해주는 것, 손실 문제를 해결할 행정적 수단과 방법을 찾는 것이 정부가 해야 할 일이다. 사회적 금융 전문기관이 지역에 튼튼히 뿌리를 내려 지역 내 가치 있는 사업에 돈을 투·융자할 수 있도록 돕는 것이 핵심이다.

전문 중개기관이 만들어져 경험을 축적하고 자리를 잡으면 정식 금융회사로 발돋움할 수 있다. 그동안 쌓은 사회적 신뢰를 바탕으로 중앙정부, 공기업, 민간기업, 개인투자자, 일반시민 등 다양한 채널로부터 자금을 공급받을 수 있는 길이 열리게 된다. 시중은행과 어깨를 나란히 하고 ‘지역의, 지역에 의한, 지역을 위한’ 지역 밀착 금융기관으로 우뚝 서는 것이다.

현재 지역의 어려운 여건 때문에 중개기관을 만들기까지 상당한 시간이 소요될지 모른다. 전문인력도 없고, 축적된 경험도 부족하다. ‘과연 할 수 있을까?’라는 의구심이 들 수 있다. 그렇다면 몬드라곤 공동체를 일구어낸 개척자들이 척박한 환경에서도 은행을 만든 역사를 살펴보기 바란다. 중요한 건 필요성에 대한 공감과 실천 의지이다.

문진수 사회적금융연구원장

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")