코로나19로 비대면 거래 수요가 폭발하면서 장밋빛 미래를 꿈꾸던 온라인 쇼핑 시장에도 ‘냉정의 시간’이 찾아온 걸까. 올해 3월 쿠팡이 미국 증시 상장을 계기로 들떴던 전자상거래업체(이커머스)와 증권가 분위기가 사뭇 달라졌다. 국내 전자상거래업체에 대한 눈높이 조정이 일어나는 상황이다. 올해 초 ‘연내 상장’을 공언한 마켓컬리의 향후 움직임에 관심이 쏠린다.

애초 상당한 흥행이 예고됐던 이베이코리아 인수전은 최근 난항에 접어든 모양새다. 카카오와 엠비케이파트너스 등은 입찰에 참여하지 않은 데다 본입찰 단계까지는 뛰어들었던 롯데쇼핑도 물러섰다. 마지막까지 남았던 이마트-네이버 컨소시엄도 최근 네이버의 이탈이란 새로운 상황을 맞고 있다. 미국 이베이 본사 쪽은 지난 7일 본입찰 마감 뒤 2주 넘도록 우선협상대상자를 확정하지 못하는 것도 이런 까닭이다.

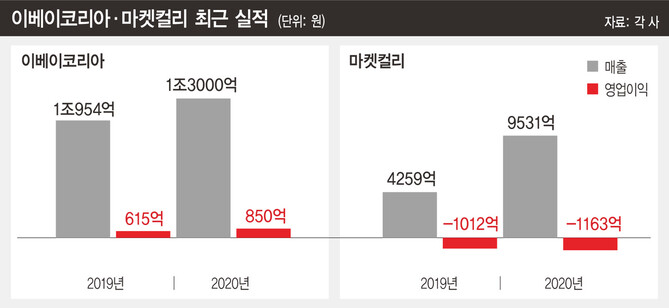

업계와 시장에선 이베이코리아 인수전이 기대와 달리 맥빠진 모양새가 된 것은 매물 몸값을 놓고 매도자와 매수자 간 이견이 크기 때문이라는 분석이 나온다. 애초 매물이 시장에 나온 올해 초까지만 해도 가치가 5조원 내외라는 평가가 다수였으나 정작 입찰 과정에선 눈높이 조정이 이뤄진 것으로 알려졌다. 본입찰에 참가한 롯데쇼핑은 5조원에 한참 못 미치는 3조원 내외로 평가했고, 이 회사보다 좀더 높은 가격을 써낸 이마트-네이버 컨소시엄도 4조원보다 많이 쳐주지 않은 것으로 전해진다. 롯데 관계자는 “회계법인을 통해 파악한 이베이코리아의 적정 가격은 시장에서 거론되는 4~5조원보다 훨씬 못 미치는 것으로 봤다”고 말했다.

이런 눈높이 조정 흐름은 지난 3월 미국 증시에 상장된 쿠팡의 시가에서도 감지된다. 쿠팡의 시가총액은 지난 3월11일(현지시각) 상장 첫날 95조원에 이르렀으나 최근에는 주당 가격이 상장 첫날 시초가의 절반 수준인 30달러대 ‘박스권’을 맴돌면서 70조원대로 졸아들었다. 국내 전국적인 물류망 구축으로 차별화된 ‘로켓배송’ 서비스를 하는 쿠팡마저 가치가 낮아진 상황에서 다른 전자상거래업체에 대한 눈높이도 조정될 수밖에 없다는 얘기다. 가치 재조정 국면에선 평가 대상 기업에 대한 경쟁력이나 성장 가능성에 대한 평가가 좀더 까다로워진다.

이런 맥락에서 올해 초 쿠팡의 상장을 보고 미국 상장으로 방향을 튼 마켓컬리의 경쟁력과 향후 행보에 관심이 쏠린다. 마켓컬리는 고급 식자재를 중심으로 새벽 배송 시장을 개척하며 주목을 받았지만, 최근 들어 백화점 식품관을 보유한 기존 유통 대기업도 새벽 배송 시장에 뛰어들면서 보다 치열한 경쟁 상황에 놓여 있다. 지난해 매출액이 한 해 전보다 두배 남짓 늘어난 데 반해 영업손실이 불어나고 있는 점도 마켓컬리로선 감추고 싶은 약점이다. 익명을 요구한 유통업계 애널리스트는 “컬리보다 규모는 작지만 같은 업을 핵심으로 삼은 오아시스도 4% 영업이익률을 보인다. 컬리는 수익성을 증명해야 하는 압박이 있다”고 말했다. 업계 관계자는 “식품 판매 중심인 마켓컬리가 상장에 앞서 기업가치를 높이려면 점유율을 늘릴 수밖에 없으니 비식품 분야를 절대 놓칠 수 없을 것”이라면서도 “종합적인 온라인몰로 변모하게 되면 소비자가 마켓컬리만의 매력을 잃을 수밖에 없어 고민이 많을 것”이라고 말했다. 마켓컬리 관계자는 “연내 상장 목표에는 변함이 없다”고 말했다. 마켓컬리는 최근 가전, 호텔 숙박권 등 비식품군으로도 눈을 돌려 몸집을 키우는 데 잰걸음 중이다.

박수지 기자

suji@hani.co.kr

![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")