![[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가](http://flexible.img.hani.co.kr/flexible/normal/300/180/imgdb/child/2024/0116/53_17053980971276_20240116503438.jpg "[사설] 노동자 안전 뒷전 중대재해법 후퇴가 민생 대책인가")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서](http://flexible.img.hani.co.kr/flexible/normal/800/320/imgdb/original/2023/1228/20231228503768.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ①국내서")

![[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서](http://flexible.img.hani.co.kr/flexible/normal/500/300/imgdb/original/2023/1228/20231228503807.jpg "[올해의 책] 숙제를 풀 실마리를 찾아, 다시 책으로 ②번역서")

1건 때 4.3%, 2건 때 16.4%, 3건 때 30%

2018년부터 새 기준 적용

할증 기준, 사고 크기에서 건수로

할인 무사고 기간 1년으로 단축

무사고 운전자는 기본료 2.6% 낮춰

2018년부터 새 기준 적용

할증 기준, 사고 크기에서 건수로

할인 무사고 기간 1년으로 단축

무사고 운전자는 기본료 2.6% 낮춰

앞으로 자동차 사고를 자주 내는 운전자의 보험료가 지금 인상되는 수준보다 훨씬 큰 폭으로 오르게 된다. 반면 무사고 운전자들은 기본보험료가 평균 2.6% 가량 낮아진다. 25년 만에 차보험의 할인·할증제도가 수술대에 오른 셈인데, 보험 가입자의 부담을 늘리는 우회적 보험료 인상안이 아니냐는 소비자단체의 반발이 나오고 있다.

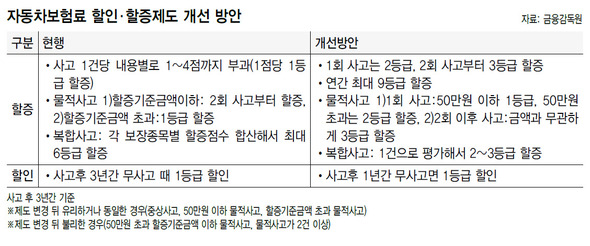

금융감독원은 20일 사고 크기에 의한 보험료 할증 기준을 사고 건수로 바꾸고, 보험료 할인을 적용하는 무사고 기간을 3년에서 1년으로 단축하는 내용을 뼈대로 한 ‘자동차보험 할인·할증제도’ 개선 방안을 발표했다. 개선안은 2016년 10월1일부터 발생하는 사고부터 적용되고, 2018년부터 새로운 기준에 따라 보험료를 내게 된다.

1989년에 도입된 현행 제도는 사고에 따른 부상 정도나 손해 규모에 따라 0.5점부터 4점까지 차등해서 보험료를 할증한다. 보험계약 때 50만~200만원 가운데 소비자가 선택한 물적사고 할증기준금액을 넘지 않으면 첫번째 사고는 할증이 되지 않고 두 번째 사고부터 할증이 된다. 할증기준금액을 넘는 사고는 1등급씩 할증되며, 사망사고를 내면 최대 4점을 받게 돼 있다. 1점(1등급) 할증되면, 보험료는 약 6.8%(평균 보험료 64만원 기준으로 4만3520원) 오른다.

이와 달리 개선 방안이 시행되면, 사고 건수에 따라 등급이 올라간다. 사고를 한번만 내면 2등급, 두번째 사고부터는 3등급씩 할증된다. 다만 첫 사고에서 50만원 이하 물적사고는 1등급만 할증하기로 했다. 또 사고 뒤 1년 간 사고를 내지 않으면 다음해부터 곧바로 보험료가 1등급 할인된다. 허창언 금감원 부원장보는 “사망사고나 복합사고는 할증 폭이 줄어들기 때문에 현재보다 유리해지는 반면, 사고가 여러 건이거나 할증기준금액 이하의 물적사고의 경우는 더 불리해진다”고 설명했다.

만약 2008년식 그랜저를 보유한 홍길동(45·가명)씨의 2018년 보험료가 64만원이라고 가정하면(물적사고 할증기준금액 200만원), 손해 규모 150만원어치의 물적사고를 낼 경우 향후 3년간 보험료가 개선 전보다 3등급이 추가 할증돼 13만2000원 가량 인상된다. 또 40만원어치와 300만원어치 사고를 두 건 낼 경우엔, 6등급이 추가로 올라가 보험료도 26만4000원을 더 내야 한다. 대신 대인 사망사고를 냈을 땐 39만6000원을 절약할 수 있으며, 50만원어치 물적사고 한 건만 내면 3년간 보험료 총액은 종전과 같다.

이번 개선 방안으로 전체 보험가입자의 80%에 달하는 무사고 운전자에게는 보험료 인하 혜택이 돌아간다. 2018년부터 무사고자의 기본 보험료를 평균 2.6%(1인당 평균 1만6600원 가량) 내리기로 했기 때문이다. 이를 보험료 금액으로 따지면 연간 2300억원 규모인데, 이는 사고자 가운데 보험료가 오르는 10.1%의 가입자가 부담해야 한다.

문제는 사고 운전자의 보험료가 종전보다 너무 큰 폭으로 오를 수 있다는 점이다. 지금까지는 물적사고를 내더라도 할증기준금액을 밑도는 경미한 최초 사고에 대해서는 할증이 되지 않았고 할증기준금액을 넘는 사고를 내더라도 1등급씩만 할증이 됐다. 하지만 앞으로는 물적사고를 두 건 내면 5등급이 한꺼번에 올라갈 수 있다. 현재는 물적사고와 인적사고가 겹친 복합사고를 내더라도 최대 6등급이 할증됐지만 앞으로는 9등급까지 할증될 수 있다.

금감원은 현행 점수제에 견줘 제도변경 때 할증보험료 평균 증가율이 사고 1건일 때 4.3%, 2건이면 16.4%, 3건 이상이면 30.0%가 오를 것으로 추산했다. 점수제로 시행하는 나라가 전세계 어디에도 없으며, 보험료 부담의 형평성을 위해 개선이 필요하다는 것이 금감원 쪽 설명이다. 과거에는 사망사고가 많았기 때문에 이를 억제하기 위해 중대사고를 낸 운전자의 보험료 할증이 높았지만, 최근에는 물적사고가 더 많아졌기 때문에 이에 따른 보험료 부담을 높여야 한다는 취지다. 다만 금감원은 50만원 이하 사고가 연간 142만건으로 전체 차 사고의 31.7%에 달하는만큼, 이에 대해선 1등급만 올리는 쪽으로 잡아 애초보다 완화된 방안을 냈다고 밝혔다.

금융소비자연맹은 이날 논평을 내어 “차 사고의 대부분을 차지하는 소액사고에 대해 보험료를 올리거나 자비 처리를 유도하려는 것으로 보인다. 보험의 본질은 사고 예방이 아니라 보상이 우선인데도 손해보험업계의 이익만 늘리려는 제도가 아닌지 의심스럽다”고 밝혔다.

황보연 방준호 기자 whynot@hani.co.kr

이와 달리 개선 방안이 시행되면, 사고 건수에 따라 등급이 올라간다. 사고를 한번만 내면 2등급, 두번째 사고부터는 3등급씩 할증된다. 다만 첫 사고에서 50만원 이하 물적사고는 1등급만 할증하기로 했다. 또 사고 뒤 1년 간 사고를 내지 않으면 다음해부터 곧바로 보험료가 1등급 할인된다. 허창언 금감원 부원장보는 “사망사고나 복합사고는 할증 폭이 줄어들기 때문에 현재보다 유리해지는 반면, 사고가 여러 건이거나 할증기준금액 이하의 물적사고의 경우는 더 불리해진다”고 설명했다.

만약 2008년식 그랜저를 보유한 홍길동(45·가명)씨의 2018년 보험료가 64만원이라고 가정하면(물적사고 할증기준금액 200만원), 손해 규모 150만원어치의 물적사고를 낼 경우 향후 3년간 보험료가 개선 전보다 3등급이 추가 할증돼 13만2000원 가량 인상된다. 또 40만원어치와 300만원어치 사고를 두 건 낼 경우엔, 6등급이 추가로 올라가 보험료도 26만4000원을 더 내야 한다. 대신 대인 사망사고를 냈을 땐 39만6000원을 절약할 수 있으며, 50만원어치 물적사고 한 건만 내면 3년간 보험료 총액은 종전과 같다.

이번 개선 방안으로 전체 보험가입자의 80%에 달하는 무사고 운전자에게는 보험료 인하 혜택이 돌아간다. 2018년부터 무사고자의 기본 보험료를 평균 2.6%(1인당 평균 1만6600원 가량) 내리기로 했기 때문이다. 이를 보험료 금액으로 따지면 연간 2300억원 규모인데, 이는 사고자 가운데 보험료가 오르는 10.1%의 가입자가 부담해야 한다.

문제는 사고 운전자의 보험료가 종전보다 너무 큰 폭으로 오를 수 있다는 점이다. 지금까지는 물적사고를 내더라도 할증기준금액을 밑도는 경미한 최초 사고에 대해서는 할증이 되지 않았고 할증기준금액을 넘는 사고를 내더라도 1등급씩만 할증이 됐다. 하지만 앞으로는 물적사고를 두 건 내면 5등급이 한꺼번에 올라갈 수 있다. 현재는 물적사고와 인적사고가 겹친 복합사고를 내더라도 최대 6등급이 할증됐지만 앞으로는 9등급까지 할증될 수 있다.

금감원은 현행 점수제에 견줘 제도변경 때 할증보험료 평균 증가율이 사고 1건일 때 4.3%, 2건이면 16.4%, 3건 이상이면 30.0%가 오를 것으로 추산했다. 점수제로 시행하는 나라가 전세계 어디에도 없으며, 보험료 부담의 형평성을 위해 개선이 필요하다는 것이 금감원 쪽 설명이다. 과거에는 사망사고가 많았기 때문에 이를 억제하기 위해 중대사고를 낸 운전자의 보험료 할증이 높았지만, 최근에는 물적사고가 더 많아졌기 때문에 이에 따른 보험료 부담을 높여야 한다는 취지다. 다만 금감원은 50만원 이하 사고가 연간 142만건으로 전체 차 사고의 31.7%에 달하는만큼, 이에 대해선 1등급만 올리는 쪽으로 잡아 애초보다 완화된 방안을 냈다고 밝혔다.

금융소비자연맹은 이날 논평을 내어 “차 사고의 대부분을 차지하는 소액사고에 대해 보험료를 올리거나 자비 처리를 유도하려는 것으로 보인다. 보험의 본질은 사고 예방이 아니라 보상이 우선인데도 손해보험업계의 이익만 늘리려는 제도가 아닌지 의심스럽다”고 밝혔다.

황보연 방준호 기자 whynot@hani.co.kr

항상 시민과 함께하겠습니다. 한겨레 구독신청 하기

광고

광고

광고

![오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]](http://flexible.img.hani.co.kr/flexible/normal/212/127/imgdb/original/2025/0211/20250211501041.webp "오세훈발 ‘토허제 해제’ 기대감…서울 아파트 또 오르나요? [집문집답]")

한겨레와 친구하기

-

-

-

-

-

-

한겨레앱